「資産1000万円なんて、才能か高年収の人の話でしょ?」

会社員時代の私も、本気でそう思っていました。

家計簿アプリは3回挫折。

残業は月50時間。

休日はぼーっと過ごして、月曜にまた絶望する。

そんな自分が、まさか資産形成について

発信する側になるとは想像もしていませんでした。

振り返ってわかったのは、

才能でも高年収でもなく「順番」が違っていただけ

だということです。

①時間 → ②支出 → ③資産

この順番でコツコツ回し始めてから、

すべてが少しずつ動き出しました。

この記事では、私が遠回りしながら見つけた

「1000万円までの最短ルート」 を、

5〜7分で全体像がつかめる形にまとめます。

詳細は各テーマのまとめ記事に分けているので、

興味のあるところから読み進めてください。

半歩先を歩いている人間として、

伴走するつもりで書きます。

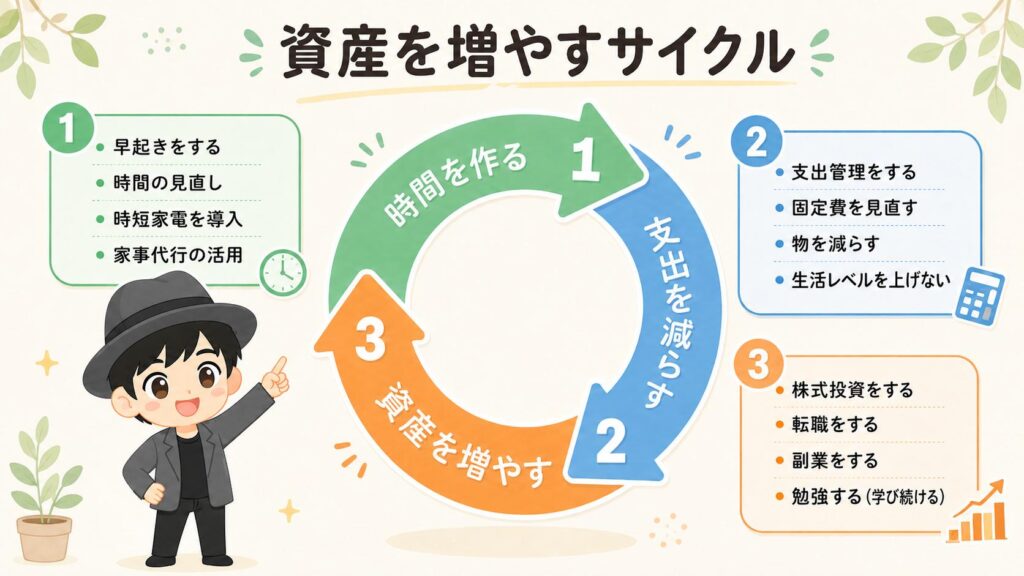

なぜ「①時間 → ②支出 → ③資産」の順番なのか

この図のとおり、3つは独立した話ではなく

循環するサイクルです。

- 時間ができる

→ 家計簿や固定費を見直す余裕が生まれる - 支出を減らす

→ 浮いたお金を投資の元手にできる - 資産を増やす

→ 配当やキャッシュフローが生まれ、さらに時間の選択肢が広がる

最初の1周は重く感じるかもしれません。

しかし、回り始めると少しずつ余裕が生まれ、

加速度的にラクになっていく。

これが、このサイクルの面白いところです。

いきなり投資から入っても、

土台がなければ続きません。

会社員時代の私は、順番を間違えていました。

「投資=ギャンブル」と思い込んで何年も動けず、

やっと始めても、家計を把握していなかったため、

暴落のたびに不安になる。

時間がない

→ 家計が見えない

→ 投資の元手が出てこない

→ 焦って怪しい話に手を出しそうになる

このループにハマっていた人は、

私だけではないと思います。

逆に、順番どおりに整えていくと、

サイクルは少しずつ回り始めます。

数年単位で続けた結果、

気づけば資産1,000万円のラインに乗っていた。

これが、私の実感です。

STEP1|まず「時間」をつくる

【結論】

自分の時間がないと、家計も投資も続きません。

会社員時代の私は、平日は残業で疲れ切り、

休日は昼まで寝ているような毎日でした。

そのままでは、家計簿を開く気力も、

投資を勉強する余裕も生まれません。

私がやってきたのは、

ざっくり次のような工夫です。

- 早起きで「誰にも邪魔されない朝時間」を確保する

- タイムスケジュールを書き出して「時間の見える化」をする

- 時短家電に「お金で時間を買う」

- スマホ・SNSと距離をとる

一番効いたのは「時短家電」と「早起き」

象徴的だったのが、ドラム式洗濯乾燥機 です。

干す・取り込む・畳むの工程が一気に減って、

体感で週3〜4時間が浮きました。

もう一つは早起き+光目覚まし時計の組み合わせ

朝に2時間の余白ができると、年間で約730時間。

これがブログや読書、家計の見直しに使える

「攻めの時間」になります。

これは会社員時代の私に

一番伝えたいフレーズです。

👉 もっと詳しく:時間をつくる7つの方法|会社員でもできる実体験まとめ

(早起き・時短家電・タイムスケジュール作成・スマホ距離・睡眠など、私が実際にやってきた工夫を全部まとめています)

STEP2|次に「支出」を減らす

【結論】

固定費から手をつけるのが、

いちばんラクで続きます。

会社員時代の私は、食費を100円ずつ削るタイプの

節約をしていました。

月に浮くのはせいぜい3,000円。

それで「節約してるのに貯まらない」と

落ち込んでいたんです。

一方でスマホ代は月10,000円。

サブスクは放置。

小さな節約に頑張りながら、

大きな固定費を見逃していた のが当時の私でした

支出を整えるときの柱はシンプルです。

- 通信費・保険・サブスクなど 固定費 から見直す

- 家計簿で 支出を見える化 する

- 収入が増えても 生活レベルを上げすぎない

一番効いたのは「通信費」

具体例でいうと、楽天モバイルへの乗り換えが

一番効きました。

月10,000円 → 月2,181円。

年間で約9万円、

6年続けば50万円超のインパクトです。

固定費は一度見直せば、その後は何もしなくても

効果が続く「自動節約装置」になります。

頑張らずに浮くお金を、そのまま投資に回す。

これが我が家の基本パターンになりました。

👉 もっと詳しく:支出を減らす7つの方法|固定費から始める実体験まとめ

(通信費・電気・ガス・保険・物の整理・楽しめる節約まで、固定費起点の具体策を全部まとめています)

STEP3|最後に「資産」を増やす

【結論】

土台ができたら、新NISAで淡々と積み立てる。

会社員時代の私は、暴落ニュースを見るたびに

動けなくなる人間でした。

でも順番を整えてからは、暴落が来ても

「いくらまで下がっても生活は回る」が見えていて、

淡々と続けられています。

資産を増やすときの柱は3つだけです。

- 新NISA で長期・分散・低コストの王道を回す

- 収入の柱 を会社員給与以外にも増やす(副業・転職など)

- 学び続ける(本・実践・健康への投資)

「私はこうしている」

私の 資産全体の配分 は、

現金/日本高配当株/米国高配当株/S&P500の4等分(各25%)

自分が 暴落時に狼狽えない配分 に落ち着いた結果

で、正解かどうかは別の話です。

投資の最大のコストは、手数料ではなく 「時間と集中力」 。

これは、デイトレに手を出して

時間を溶かした経験から得た教訓です。

だからこそ私は、

淡々と積み立てる長期投資に振り切りました。

なお、投資を始める前提として

生活防衛費 は必ず確保してください

(生活費の半年〜1年分)。

詳しくは 生活防衛費の貯め方 にまとめています。

👉 もっと詳しく:資産を増やす7つの方法|新NISA・副業・健康への投資まで

(新NISA・iDeCo・転職・副業・配当・学び・健康投資まで、サイドFIRE助走中の私が実践している7つの柱を全部まとめています)

続けるための「つまずき回避」3つ

最後に、私が実際にやらかしたつまずきを

3つだけ共有します。

順番を間違えたときに起きがちな話なので、

先に知っておくと回避しやすいはずです。

1. 投資から入って怖くなる

土台がないまま投資を始めると、

含み損のたびに眠れなくなります。

「時間と支出を整えてから」が

遠回りに見えて一番早いです。

2. 節約しすぎて続かない

我慢ベースの節約は、

ボーナスやストレスで一気にリバウンドします。

固定費から削る に切り替えると、

頑張らずに続きます。

3. 頑張りすぎて三日坊主

最初から完璧を目指すと、必ずどこかで折れます。

「三日坊主前提で仕組み化する」くらいで

ちょうどいい、と私は思っています。

まとめ|1000万円は「順番」で決まる

最後に、この記事のポイントをまとめます。

- 資産形成は 才能や高年収ではなく「順番」 で決まる

- ①時間 → ②支出 → ③資産。この順で回すと土台が育ち、複利で雪だるま式に積み上がる

- STEP1:時間 は時短家電と早起きで「攻めの時間」を確保する

- STEP2:支出 は固定費から削る。通信費の見直しは効果が大きい

- STEP3:資産 は新NISAで淡々と。生活防衛費を確保してから始める

- つまずきは「投資から入らない/節約しすぎない/三日坊主前提で仕組み化」で回避できる

会社員時代の私のように「自分には無理かも」と

感じている方こそ、順番から整えてみてください

明日からできる「最初の一歩」3つ

全部いっぺんにやらなくて大丈夫です。

今日の自分が動けるところから1つだけ。

- 朝15分だけ早起きしてみる

(時間の土台づくり) - スマホ料金プランを見直してみる

(一番効きやすい固定費) - 生活防衛費を貯め始める

(投資の前の安全装置)

この3つが揃うだけで、

サイクルがゆっくり回り始めます。

半歩先を歩いている人間として、

各テーマの詳細はクラスター記事に

まとめています。

気になるところから

読み進めてもらえたらうれしいです。

次に読んで欲しい記事

①時間をつくる → ②支出を減らす → ③資産を増やす

※本記事は個人の体験・見解の共有であり、

特定銘柄や商品を推奨するものではありません。

投資判断はご自身の責任でお願いします。