「40代になってきたし、そろそろ債券も考えるべきかな」

投資をある程度続けてくると、こんな疑問が浮かんでくる時期があります。

私もそのひとりでした。

市場が大きく動いたとき、「自分のポートフォリオはこれでいいのか」と正直不安になりました。

ただ、いろいろ考えた末に出した結論は「債券は今の自分には必要ない」。

今回は、その理由と、リスク許容度の考え方を正直にシェアします。

この記事でわかること

- 債券の基本的な役割と株式との違い

- リスク許容度を考える3つのチェックポイント

- わが家が債券を組み込まない理由(体験談)

債券とは?株式との違いをざっくり理解する

株式と債券の特性の違い

まず前提として、債券が何者かを整理します。

株式は企業の所有権の一部を買うもの。値上がり益や配当を狙える半面、業績や市場環境によって価格が大きく動きます。

債券は国や企業にお金を貸すもの。あらかじめ決まった利息(クーポン)を受け取り、満期には元本が返ってきます。価格の変動は株式より小さいのが一般的です。

| 株式 | 債券 | |

|---|---|---|

| 主なリターン | 値上がり益・配当 | 利息・元本返済 |

| 価格変動 | 大きい | 比較的小さい |

| リスク | 高め | 低め(信用リスクあり) |

「守りの資産」と言われる理由

債券は一般的に、株式より価格の変動が少ないとされています。

特に国債のような信用力の高い債券は、株式市場が荒れたときに値を保つ(または上がる)ケースがあります。

「守りの資産を組み込んで、ポートフォリオ全体の値動きを抑えよう」という発想が、債券を取り入れる主な理由です。

「40代になったら債券」は本当か?

「年齢に応じてリスクを下げる」セオリーの背景

投資の世界には「年齢が上がるにつれて、株式比率を下げて債券などの安定資産を増やす」という考え方があります。

よく聞く目安が「債券比率 = 年齢」というもの。40歳なら債券40%、株式60%にする、といった具合です。

この考え方の背景にあるのは「リタイア後は運用期間が短くなるから、大きな下落が来ても回復を待てない」というロジックです。

現役で稼いでいる時期は損失を給与でカバーできますが、資産を取り崩す段階になると、下落のダメージをそのまま受けやすい。だから守りを固める——という理屈は、確かに理解できます。

でも「年齢=債券比率」は、ひとつの目安にすぎない

この考え方は、あくまでひとつの目安です。

実際には、運用できる期間・生活の安定度・下落時の自分の行動特性によって、最適な配分は人それぞれ変わります。

40代でも「あと20年は運用できる」という人と、「5年後には資産の一部が必要になる」という人では、話がまったく違います。

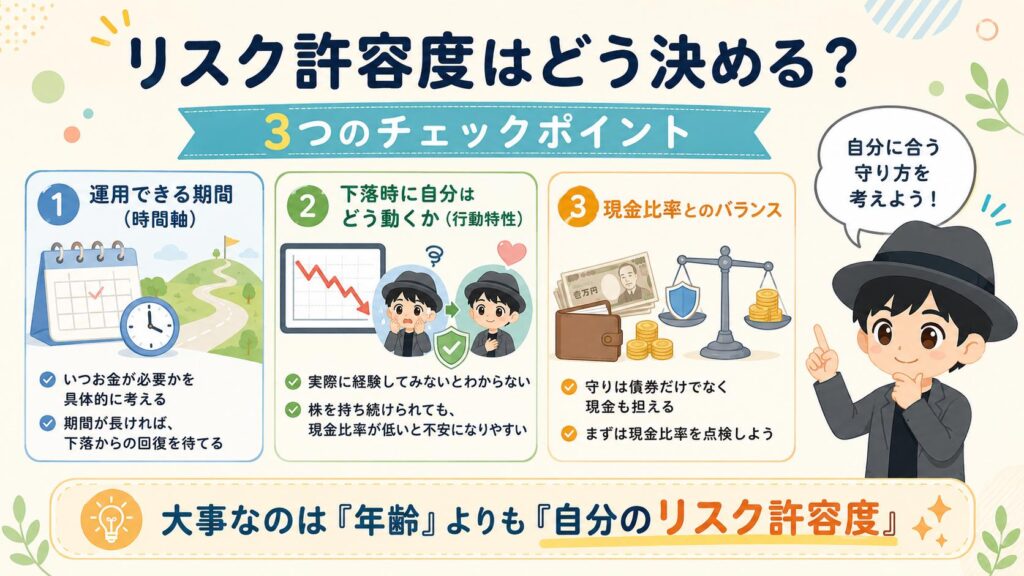

リスク許容度はどう決める?3つのチェックポイント

①運用できる期間(時間軸)

最初に確認すべきは「いつまで運用を続けられるか」です。

期間が長ければ、途中で下落しても回復を待つ余裕があります。逆に短い場合は、下落のタイミングが致命的になりかねません。

「いつお金が必要になるか」を具体的にイメージしておくことが大切です。

②下落時に自分はどう動くか(行動特性)

市場が大きく下落したとき、あなたはどう動くでしょうか。

- 「まあ長期でみれば戻るだろう」と淡々と持ち続けられる

- 「もう少し現金があれば安心なのに」と不安になる

- 「やっぱり売ってしまおうか」と迷う

これは机上の話ではなく、実際に経験してみないとわからない部分もあります。

私は大きな下落を経験したとき、株を売らずに持ち続けることはできました。

ただ、「現金比率がもう少し高ければよかった」と感じました。

その経験から、今は現金比率を意識して積み上げることにしています。

③現金比率とのバランス

「守り」の役割は、必ずしも債券だけが担うわけではありません。

現金(預貯金)も立派な守りの資産です。

下落時に動じない心の余裕は、現金バッファーが作ってくれることも多いです。

「債券を組み込む前に、まず現金比率を点検する」というアプローチも有効です。

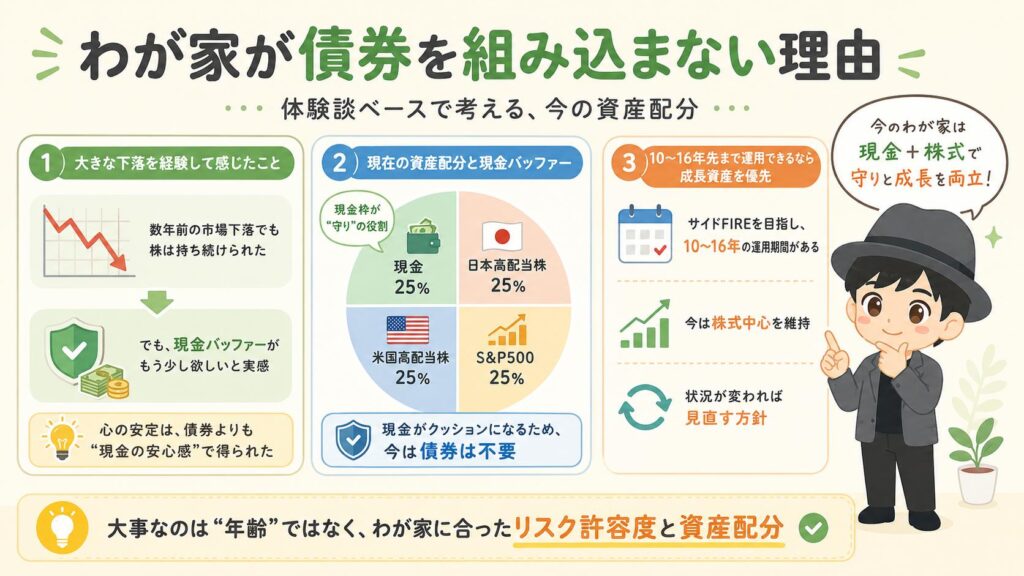

わが家が債券を組み込まない理由(体験談)

大きな下落を経験して感じたこと

数年前、市場が大きく動いた時期がありました。資産評価額がみるみる下がっていくのを、画面で見ていたのを今でも覚えています。

そのとき気づいたのは「自分は株を持ち続けることができた」ということ。下落は当然怖かったですが、売って現金に戻す選択肢は思い浮かびませんでした。

一方で「もう少し現金を持っていれば、精神的に楽だったかもしれない」という感覚もありました。

この経験を通じて、自分のリスク許容度がある程度見えた気がします。「株は売らずに持てる。でも現金バッファーはもう少し欲しい」——それがわが家の答えでした。

現在の資産配分と現金バッファーの考え方

現在の資産配分はこうなっています。

| 資産クラス | 比率 |

|---|---|

| 現金 | 25% |

| 日本高配当株 | 25% |

| 米国高配当株 | 25% |

| S&P500インデックス | 25% |

現金を25%持つことで、下落時のバッファーと生活の安心感を確保しています。

この現金枠が「守り」の役割を果たしているので、今のところ債券を別に持つ必要性は感じていません。

10〜16年先まで運用できるなら、成長資産を優先する

私がまだ債券を組み込まない最大の理由は「時間軸」です。

サイドFIREを目指して資産形成を続けている私の場合、今から10〜16年程度は運用を継続できる見込みがあります。完全にリタイアするわけではなく、一定の収入を保ちながら運用を続けられる期間がまだあるということです。

この期間があれば、途中で下落があっても回復を待てる可能性が高い。そう考えると、今の段階で成長資産(株式)を削って債券に乗り換えるメリットは、自分にはまだ感じられないのです。

もちろん、状況が変われば考え方も変わります。「10年後に見直す」くらいのスタンスでいます。

まとめ:「正解」は自分のリスク許容度で決まる

債券を組み込むかどうかに、万人共通の答えはありません。

今回のポイントをまとめます。

- 債券は「守りの資産」として、株式の値動きを抑える役割がある

- 「年齢=債券比率」はあくまで目安。自分の状況に当てはめて考えることが大切

- リスク許容度のチェックポイントは「①運用期間」「②下落時の行動特性」「③現金比率」の3つ

- 守りの役割は、現金バッファーで担うことも選択肢のひとつ

- わが家は「10〜16年の運用期間がある」という理由から、現時点では債券を組み込まない方針

あなた自身のリスク許容度を確認する、ひとつのきっかけになれば嬉しいです。

「自分のリスク許容度はわかった。では毎月いくら投資するか」と気になった方は、こちらもどうぞ。

※本記事は個人の体験・見解の共有であり、特定銘柄や商品を推奨するものではありません。投資判断はご自身の責任でお願いします。